Tại sao trồng cây đầu trước nhà không tốt Trồng cây đầu trước nhà có thể mang lại nhiều lợi ích, nhưng cũng có những vấn đề tiềm ẩn. …

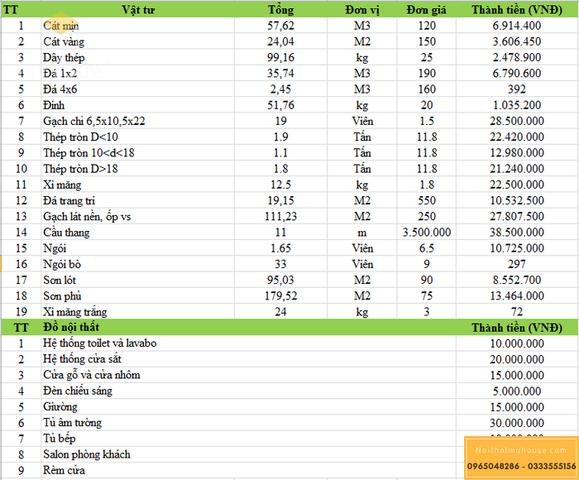

Dự toán chi phí xây nhà 2 tầng – Giải pháp tiết kiệm “Bảng dự toán xây nhà 2 tầng là công cụ hữu ích để tính toán chi phí xây dựng một …

Nhận biết nhà ấm binh: Tìm hiểu những đặc điểm để tạo nơi an yên cho gia đình Tìm hiểu cách nhận biết nhà ấm binh chỉ trong vài phút! Bài viết này sẽ chia sẻ cho bạn …

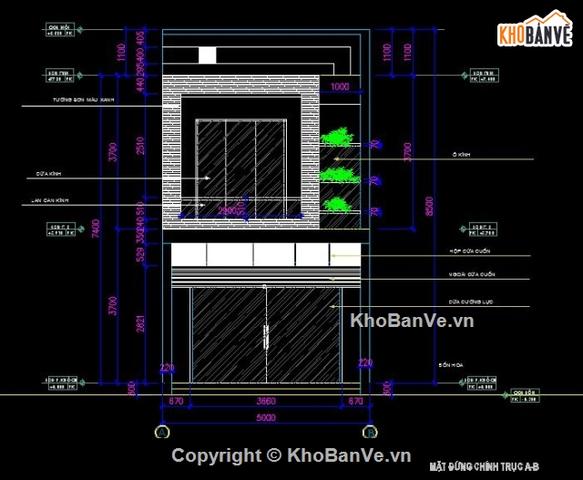

File CAD nhà phố 2 tầng kích thước 5×20 – Bản vẽ chất lượng cao File CAD bản vẽ nhà phố 2 tầng 5×20 là một tài liệu thiết kế đầy đủ và chi tiết …

Những con vật mang may mắn, niềm vui vào nhà: Ong, bướm, rùa, chó, dơi, chim én và cóc Những con vật vào nhà may mắn: Mang lại tài lộc và niềm vui. Những con vật mang lại may …

Những lưu ý khi nhà có tang Những điều kiêng kỵ khi nhà có tang là một chủ đề quan trọng trong văn hóa Việt Nam. Trong …

Trang trí cột vuông đẹp cho không gian sống Trang trí cột vuông đẹp là một nghệ thuật tạo điểm nhấn nổi bật cho không gian. Với sự kết …

Nhà xe Đông Thủy Thái Nguyên Yên Nghĩa: Tuyến xe chất lượng, giá cả hợp lý Chào mừng đến với Nhà xe Đông Thủy – dịch vụ vận chuyển hàng hóa và khách du lịch tại …

Tổ mối trong nhà: Điềm tốt hay xấu? Tô mời trong nhà tốt hay xấu: Khám phá bài viết này để hiểu rõ về những ưu điểm và …

10 loại cây không nên trồng trong sân nhà để tránh sẽ rắc rối “Cây sồi rì trong trước nhà” là một tiêu đề thú vị, mô tả về cây sồi đang nẩy mầm …